来源:云核变量集团

AI大模型与算力基建的双重驱动下,央企产业投资平台正成为硬科技赛道上一股不可忽视的力量。

依托遍布全国的通信网络、政企客户资源和算力集群优势,三大通信运营商正在芯片、大模型、智能装备、量子信息等前沿领域持续加注。

数据显示,截至2026年7月6日,电信、联通、移动旗下各类资本载体合计完成167起股权投资,其中联通73起、电信65起、移动29起。三者在出手频率、组织方式和偏好赛道上差异明显。

当前正值数字基建大规模升级窗口期,上游芯片、AI算法、工业机器人、新一代通信软硬件等领域存在显著的国产化空白。传统财务型VC只能提供资金,无法匹配落地场景、政企订单和全国性网络资源;而三大运营商恰恰拥有这些稀缺资产。通过股权投资锁定优质创业团队,既能补齐自身技术短板、降低外部采购依赖,也能帮助被投企业把产品快速导入政务、工业、交通等实际应用场景。

回顾近年出手节奏,行业温度清晰可见:2019年三家合计19起,次年回落至14起,2021年进一步降至10起,2022年小幅回暖到18起,此后2023至2025年稳定在每年9-12起,今年上半年已有6起落地。从轮次分布看,早期项目87起,占比达52.1%——运营商更愿意陪伴初创企业走过技术验证期,而非等到功成名就再追投。剩余资金则流向成长轮、战略融资及定增阶段的成熟标的。

尽管看好的方向趋同,三家的投法却截然不同。出资主体怎么划分、基金如何搭建、产业链哪个环节深耕、偏好早期还是成熟期,这四个维度均有显著差异,可归纳为三种路径:广撒网全覆盖、单链条纵深推进、锁定成熟龙头,各自匹配集团内部的组织架构。

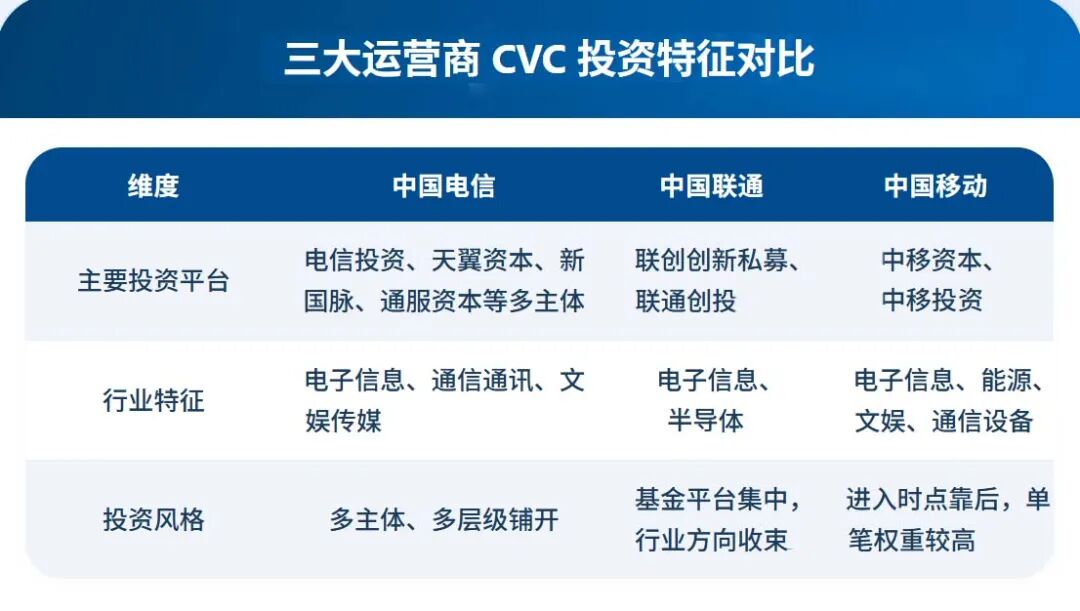

中国电信的出资主体最为分散。从集团总部到上市公司,从专职资本管理子公司到各业务板块,再到各省市实业平台,均有独立投资权限。核心抓手是电信投资和天翼资本,前者参与16次直投、管理8支基金,后者参与8次直投、2支基金;此外新国脉、中国通服、通服资本以及多家省级平台也各自出手,形成了多点开花的投资格局。

赛道选择上,电子信息是最大方向,共41笔,但占比仅36%,远低于联通和移动。文娱传媒、低空经济、区域信息服务等方向均有涉猎。代表项目有超聚变、面壁智能、荣耀,横跨算力基建、AI机器人、智能终端等细分领域。

基金方面,电信体系共参与17支。起步阶段以LP身份出资国家集成电路产业投资基金等国家级基金,积累项目研判能力;2021年一口气设立3支基金、规模约61亿元;2026年又新增约17亿元,专门投向AI和量子技术,完成了从外部跟投到自主发起的转变。优势在于触达面广,新兴方向都能触及;短板在于决策链条较长,产业链纵向挖掘力度有限。

中国联通则走了一条截然不同的路——高度集中。联创创新私募基金42笔,联通创投22笔,两个平台合计占据直投的七成以上,其余子公司基本不单独出手,尽调、评估、投后一套标准管到底。

赛道聚焦程度极高:84笔直投中有72笔落在电子信息方向,占比高达86%。进一步拆开,信息化服务25笔、半导体18笔、软件12笔、人工智能8笔。代表项目硅基流动、天数智芯、芯擎科技、凝思软件,沿算力底座、芯片设计、基础软件到智能终端,完整贯穿了AI产业链上下游。

基金层面,联通参与13支。2020年迎来高峰,新设4支、合计约68亿元;2025年再设3支、约26亿元,方向进一步收窄到科创与网络安全。这种集中式架构使被投企业能快速对接运营商算力和政企资源,协同效率高;但组合缺乏跨行业分散,电子信息若遇下行周期,整体收益波动会比较突出。

中国移动是三家中出手最克制的,直投仅40笔,由中移资本和中移投资双平台统一管理,其余子公司只参与基金出资,不独立做直投。策略上放弃了对早期小项目的广撒网,优先锁定商业模式验证完毕、营收稳定的成长期和上市企业,以大额战略入股为主。

电子信息仍是最大方向,共21笔,占比52.5%,但整体上保留了多个行业入口。代表项目包括麒麟软件、华勤技术、蜂巢能源,横跨基础软件、AI数据服务、智能硬件、智能制造和动力电池。单体项目金额偏大——蜂巢能源单轮60亿元,麒麟软件战略融资30亿元。

基金方面,移动共参与14支。2019年为高峰,一次性参与5支、承诺出资约175亿元。早期依靠外部GP积累行业认知,近年逐步转向自主管理基金,资金更多流向数字化和AI硬件领域。这种打法稳健,成熟企业现金流可预期、协同关系明确;但大量高成长性的早期项目难以获得支持。

三家同样坐拥算力、政企和渠道三大核心资源,却选择了三条完全不同的路径,底层原因在于各自的业务基础、中长期战略和风险承受力存在差异。

出资主体层面:电信多点开花,各业务条线均有投资权限;联通高度集中于联创创新私募和联通创投;移动以中移资本和中移投资双核驱动。

投入方式层面:电信构建了集团本级、专业平台、产业公司和地方平台共同参与的立体网络;联通通过直投与GP管理沿重点产业链纵深推进;移动依托核心平台以大额项目为抓手重点突破。

阶段偏好层面:电信覆盖面最广,成熟企业和早期新项目均有涉猎;联通围绕电子信息做纵向深耕;移动更偏好商业模式已经跑通的成熟标的。

从创业者的角度看,方向选择决定了应该对接哪家运营商资本:做机器人、低空经济、文创等跨界领域的团队,与电信的多入口体系更契合;深耕芯片、算力、基础软件的硬科技公司,联通的长期陪伴更有价值;已经是行业龙头、需要大额战略资金的成熟企业,移动是最合适的选择。

从近期动向来看,三家的关注焦点正在趋同——AI、半导体、机器人、量子通信、网络安全和国产软件成为共同押注的方向。但方向趋同不等于打法趋同。运营商CVC的底层逻辑,既不是追逐财务回报的市场化基金,也不是只服务自身主业的封闭体系,而是用资本这根纽带,把技术、场景和产业生态串联起来。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。